自分の家の家計簿と比較したい

家計のやりくりを見直したい

夫婦二人暮らしの家計簿事例が少ないなかで、どのように暮らしをしているのか、お金をどのように管理しているのか気になる方は多いことでしょう。一般的に40代で子どもがいる家庭では教育費が高額になりますが、夫婦二人暮らしの場合は教育費の負担がありませんのお金の使い道が異なる点もあります。

40代夫婦二人で生活をしている私たちの家計簿を公開します。

同じ家族構成の方で家計の見直しを考えている方、節約方法に興味がある方に参考になる情報を提供しています。

わが家の紹介と家計管理について

家計簿を公開する前に、わが家の家族構成、生活状況を紹介します。

- 40代後半の夫婦、子どもはいません

- ふたりとも正社員、勤続25年以上働いています

- 地方にすみ、 持ち家(一戸建て注文住宅)に住んでいます

- 住宅ローンあり(2014年より返済中)

- 車は2台所有しています

夫の収入が不明のためわが家の家計管理は、お互いにお給料を共同口座に入れた金額を収入として管理しています。各自のお給料から支払っている、保険料(生命保険、医療保険、自動車保険)、車のローン、貯金・投資などは家計に含めていません。

家計管理については下の記事で詳しく説明しています。

また、自作している家計簿ノートについてはこちらの記事で詳しく説明しています。

2023年10月家計簿 集計結果

2023年10月 収入

毎月42万円共同口座に入れています

2023年10月 貯金・先取り貯金

毎月8万円は住宅ローン繰り上げ返済と老後への準備金として貯金しいて、先取り貯金の3万円は、今年の特別支出用に積み立てています

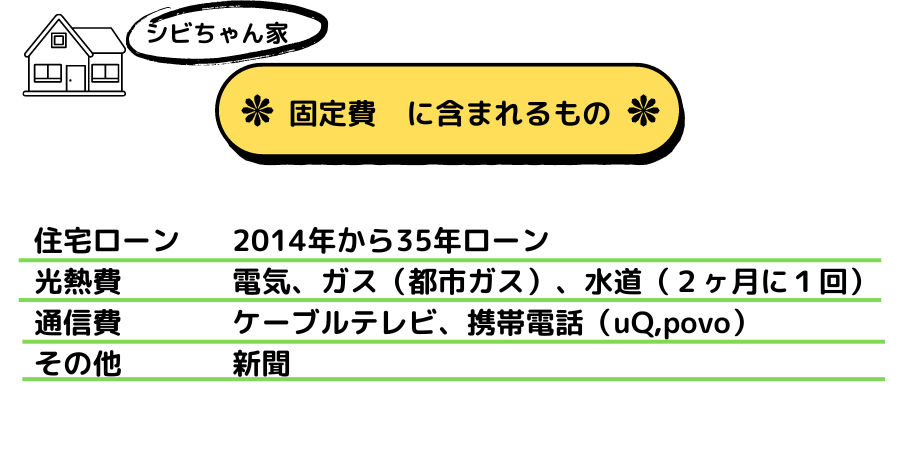

2023年10月 固定費

| 住宅ローン | 140,000円 | 35年ローン |

| 光熱費 | 19,000円 | 電気18,000円、ガス1,000円 |

| 通信費 | 20、000円 | ケーブルテレビ12,000円、携帯電話8,000円 |

| その他 | 3,000円 | 新聞2,300円 他 |

| 合計 | 182,000円 |

10月は9月の192,000円とくらべ、10,000円安くなりました。各月引き落としの水道代7,800円と、電気代が約20,000円安くなったためです。わが家の固定費は年間を通しての変動は少ないです。

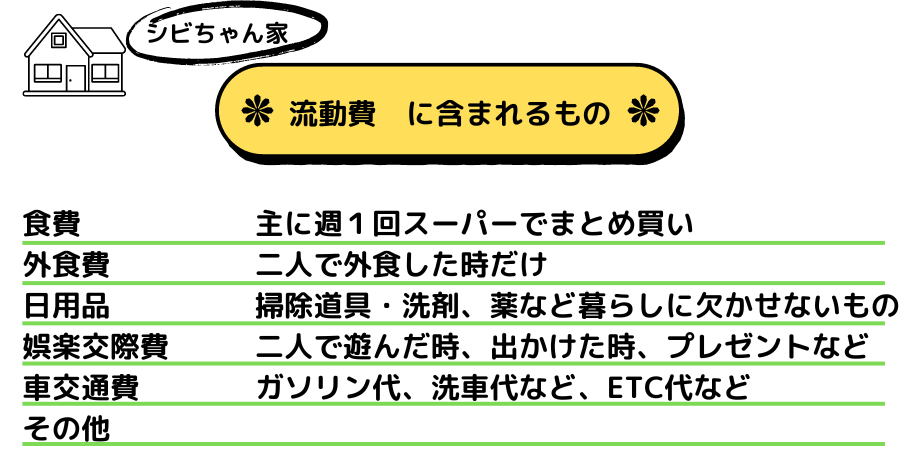

2023年10月 流動費

| 食費 | 32,000円 | 食費は毎月3万円台 |

| 外食 | 25,000円 | 外食10回。うち3回はカフェ。 |

| 日用品 | 18,000円 | |

| 娯楽交際費 | 2,000円 | |

| 車・交通費 | 17,000円 | ガソリン3回入れる(車は2台所有) |

| その他 | 0 | |

| 合計 | 94,000円 |

10月の流動費は10万円を超えずに過ごせました。平日はともに働いているので、お金がかかるのは週末の土日が主です。外食も土日ばかりにしています。

お金を使わないノーマネーデイは18日ありました。

2023年10月 特別支出

| 合計 | 0円 | 特別な支出はなし |

2023年10月 収支のまとめ

| 収入 | - 固定費 | - 流動費 | - 貯金・先取り | = 合計 |

| 420,000円 | - 182,000円 | - 94,000円 | - 110,000円 | = 34,000 |

10月は、34,000円の黒字で過ごすことが出来ました。

2023年家計簿 集計

2023年家計簿 毎月の収支の一覧です

| 収入-支出-貯金 | 累計 | |

| 1月 | ▲24,000 | |

| 2月 | 39,000 | 15,000 |

| 3月 | ▲9,000 | 6,000 |

| 4月 | ▲6,000 | 0 |

| 5月 | 39,000 | 39,000 |

| 6月 | 48,000 | 87,000 |

| 7月 | 9,000 | 96,000 |

| 8月 | 57,000 | 153,000 |

| 9月 | ▲8,000 | 145,000 |

| 10月 | 34,000 | 179,000 |

| 11月 | ||

| 12月 |

シビちゃん

シビちゃん今年は累計黒字が続いています。このまま年末まで黒字が続くようにしたいです。

2023年3月からの家計簿はこちらからご覧いただけます

まとめ

わが家の2023年10月の家計簿を紹介しました。

お互いに生活として共同口座に入れているお金を収入としているので、毎月の収入は一定なので家計管理が行いやすいです。固定費は、夏冬は高めになる電気代と、二ヶ月に一度の水道代に左右されますが、一年を通してほぼ同じ19万円前後です。娯楽交際費は各自負担が多くて家計としてはあまりかからないので、流動費が抑えられています

10月は34,000円の黒字で過ごせたので、今年の残り11月、12月も黒字で過ごせるようにしたいです。

家計簿をつけていても、家計の管理は難しいな、と思われる方は、一度プロのファイナンシャルプランナーに相談してみるのをオススメします。私も若い頃に相談に乗ってもらったことがあります。

ライフプラン設計に特化したFP無料相談

![]() はリクルートが運営しているファイナンシャルプランナーへの無料相談サービスです。無料なので気軽にまずは相談してみてください。

はリクルートが運営しているファイナンシャルプランナーへの無料相談サービスです。無料なので気軽にまずは相談してみてください。

コメント